ข้อมูลจาก : สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

การประกันความรับผิดทางวิชาชีพ (Professional indemnity insurance)

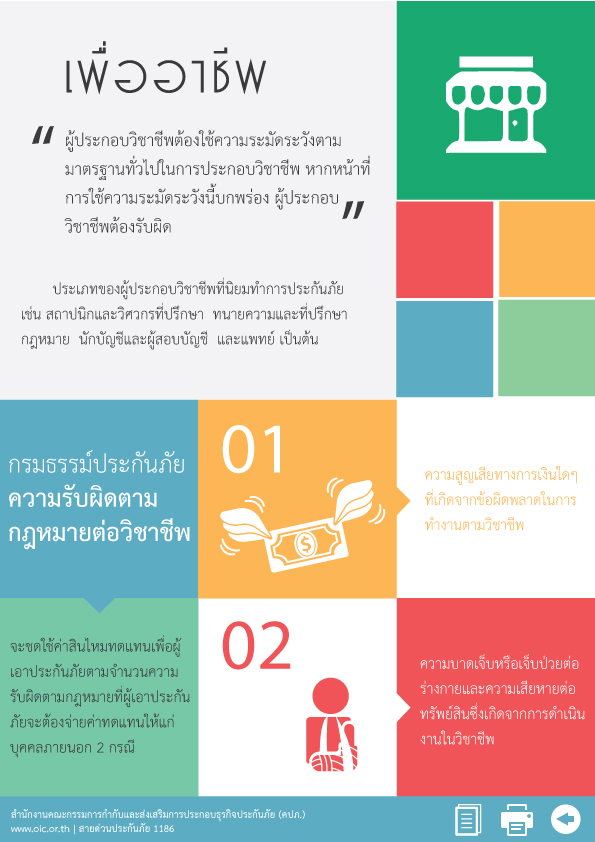

การทำประกันประเภทนี้จะให้ความคุ้มครองต่อบุคคล หรือองค์กรธุรกิจ ที่ประกอบวิชาชีพต่างๆ เช่น

สถาปนิกและวิศวกร,ทนายความและที่ปรึกษากฎหมาย,นักบัญชีและผู้สอบบัญชี รวมถึงอาชีพแพทย์และพยาบาล เป็นต้น ซึ่งโดยปกติอาชีพที่กล่าวมาทั้งหมดนี้จะมีกฎหมายควบคุมการทำงาน และปฏิบัติงานให้ต้องใช้ความระมัดระวัง และมีจรรยาบรรณ ตามมาตรฐานในการประกอบวิชาชีพนั้นๆ อยู่แล้ว โดยหากเกิดความเสียหายขึ้น และถูกฟ้องร้อง บริษัทประกันภัยจะดูแลรับผิดชอบให้ในส่วนของความเสียหายทางแพ่ง

ที่เป็นการละเมิดบุคคลภายนอก และจะทำหน้าที่จ่ายเงินค่าสินไหมทดแทนให้ผู้ทำประกันภัย เช่น ความสูญเสียทางการเงินใดๆ ที่เกิดจากข้อผิดพลาดในการทำงานตามวิชาชีพ ภายใต้วงเงินที่ทำประกันภัยไว้ และมีเงื่อนไขตามที่ระบุไว้ในกรมธรรม์ รวมถึงในกรณีที่ทำให้เกิดการบาดเจ็บหรือเจ็บป่วยต่อร่างกาย และความ

เสียหายต่อทรัพย์สิน ซึ่งเกิดจากการดำเนินงานในวิชาชีพทั้งนี้บริษัทประกันภัยจะพิจารณาว่ามีความเสี่ยง

มากน้อยเพียงใด สำหรับลูกค้าในแต่ละราย โดยจะมีการตรวจสอบเอกสารต่างๆ ที่เกี่ยวข้องเพื่อประเมินคุณสมบัติ และประสบการณ์ของผู้ทำประกันภัย และจะกำหนดเบี้ยประกันภัย และวงเงินประกัน ให้

เหมาะสมต่อไป

การประกันภัยภาคธุรกิจ (Insurance for business)

ในการประกอบธุรกิจในปัจจุบัน นับได้ว่ามีความเสี่ยงรอบตัวอยู่มากมาย ที่ผู้บริหารจะต้องใช้ทักษะ ความรู้ความสามารถ และความรอบคอบในการดำเนินธุรกิจให้ประสบความสำเร็จ เช่น การรักษายอดขาย

การรักษาลูกค้า การขยายตลาด การสร้างแบรนด์ การรักษาสภาพคล่องและกระแสเงินสดในการประกอบกิจการ รวมถึงเรื่องอื่นๆ อีกมากมาย ซึ่งบริษัทประกันภัย ได้ออกแบบผลิตภัณฑ์ ที่จะช่วยลดและบรรเทาความเสี่ยงเหล่านั้นออกไปได้ในบางส่วน เพื่อให้องค์กรธุรกิจสามารถดำรงไว้ซึ่งความมั่นคง

และความยั่งยืนในอนาคตต่อไป ตัวอย่างของผลิตภัณฑ์ประกันภัยสำหรับองค์กรธุรกิจ เช่น

– การประกันภัยความรับผิดชอบต่อความเสียหายที่เกิดขึ้นจากสินค้าไม่ปลอดภัย ต่อผู้บริโภคและอุปโภค

– การประกันภัยอุปกรณ์อิเล็กทรอนิกส์ คอมพิวเตอร์ ที่ใช้ในสำนักงานที่เกิดการชำรุด หรือเสียหาย

– การประกันภัยสำหรับการสูญเสียเงิน ที่ถูกโจรกรรมต่างๆ เช่นการลักทรัพย์,สูญหาย

– การประกันภัยความรับผิดต่อบุคคลภายนอก จากการเข้ามาใช้บริการและเกิดการบาดเจ็บ

หรือทรัพย์สินเสียหาย

– การประกันภัยการจ่ายเงินทดแทน หรือความรับผิดของนายจ้างต่อลูกจ้าง

– การประกันภัยความซื่อสัตย์ของลูกจ้าง ที่ทำให้นายจ้างได้รับความเสียหาย

– การประกันภัยจากกรณีธุรกิจหยุดชะงัก

และยังมีผลิตภัณฑ์ประกันภัยอื่นๆ อีกหลายอย่าง ที่น่าสนใจ ซึ่งผู้บริหารจะต้องพิจารณาตามความเหมาะสม และจำเป็นสำหรับองค์กรนั้นๆ และนอกเหนือจากเรื่องการทำประกันภัย เพื่อลดความเสี่ยงของกิจการแล้ว

สิ่งสำคัญที่ดีที่สุดก็คือกระบวนการควบคุมการปฏิบัติงานที่มีประสิทธิภาพ และตามมาตรฐานที่กำหนดไว้

รวมถึงความรักและความใส่ใจของพนักงานทุกคน

ข้อมูลจาก : สันติ ประพันธ์ : CLASSIFIED : LIFESTYLE วารสาร : CPD&ACCOUNT เมษายน 2561